기존 IP만 강세 속 영업익은 하락 추세 '하반기 상승의 모멘텀 쥐어야'

[게임플] 게임 업계의 2분기 실적이 공개되고 있는 가운데, 1분기 실적 이후 기대와는 다르게 크게 성장한 게임사가 보이지 않는다. 물론 지난 분기, 전년 동기 대비 매출과 영업익이 크게 상승한 곳도 있다. 하지만 ‘퀀텀 점프’ 할만한, 새로운 성장 동력이 부족했다.

대다수의 게임사들이 기존 IP에 기댄 형국이었고, 신작들이 거둔 눈에 띄는 성과가 없었던 것이다.

# 넷마블의 연타석 홈런, ‘게임은 성공했는데…’

게임사들 중 거의 유일하게 넷마블만이 상반기 신 성장동력이라 볼 수 있는 신작의 성공이 있었다. 킹오파 올스타, 일곱개의대죄: 그랜드크로스 등 대형 신작들을 선보이며 매출 순위 상위에 안착시킨 것이다. 다만 이를 통해 매출은 전년 동기 대비 5.1% 증가했으나, 영업이익은 32억 원으로 전년 동기 대비 46.6%. 거의 반토막 수준을 기록했다.

킹오파 올스타와 일곱개의대죄의 성공이 있었으나, BTS월드의 다소 아쉬운 성과가 이번 영업 이익에 영향을 미친 것으로 보인다. 글로벌 시장, 그리고 방탄소년단 팬층을 타겟으로 출시된 BTS월드는 출시 전 기대와는 달리 폭발적인 성과는 얻지 못했다.

여기에 성공한 신작들의 광고 및 마케팅 비용의 지출과 타사 IP에 기반한 작품이기에 이에 대한 로열티 지급이 있었던 것도 영향을 준 것으로 보인다. 넷마블이 하반기 출시 예정인 자체 IP 신작 세븐나이츠2의 성공이 무엇보다도 절실한 이유다.

# 신작 지연 혹은 부진, 새로움이 없었던 넥슨과 엔씨

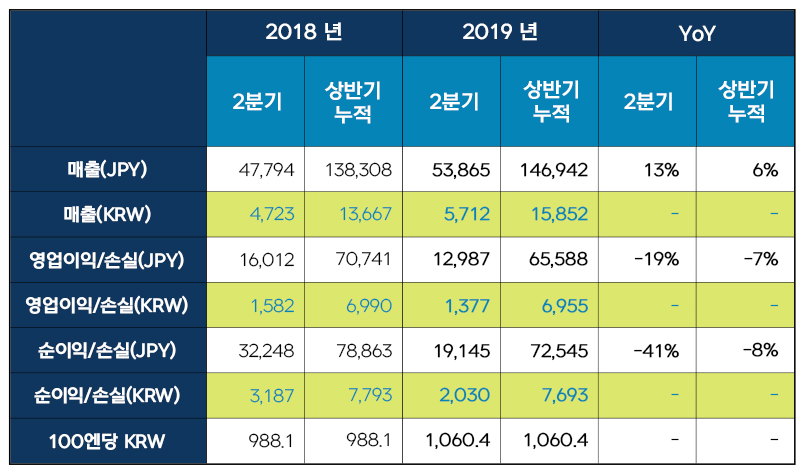

넥슨은 2분기 매출 5,712억 원으로 전년 대비 13% 상승, 상반기로는 1조 5,852억 원을 기록하며 반기 최대 매출을 달성했다. 2분기 PC 온라인과 모바일 양대 플랫폼 모두 전년 대비 성장한 모습인데, 이러한 성장을 이끈 주역은 던전앤파이터, 피파온라인4, 카트라이더, 메이플스토리 등 기존 PC 작품들이다.

지난 해 출시한 피파온라인4가 전망치 이상의 성과를 거둔 것은 고무적이나, 그 외 게임들은 오랜 기간 넥슨에서 서비스해온 게임들이다. 상반기 모바일 신작을 대거 출시했으나, 크게 영향을 미치지 못한 것이다.

게다가 수년 간 효자 노릇을 해온 던전앤파이터는 지난해 2분기와 비교해 매출이 하락 했다.

엔씨소프트(이하 엔씨)도 마찬가지. 지난해부터 계획했던 신작 출시가 연기됨에 따라 기존 작품들로 유지해 왔다. 리니지M의 신규 에피소드 출시, 리니지 리마스터 등으로 유저 지표는 크게 상승했으나, 전년 동기 대비 매출은 6%, 영업이익은 19% 감소했다.

가장 크게 감소한 것은 로열티 매출이다. 지난해 동기 924억 원이었던 로열티는 이번 2분기에는 516억 원으로 크게 줄었다. 블레이드앤소울 IP를 활용한 넷마블의 블레이드앤소울 레볼루션이 지난해 말 출시되며 크게 성공했음에도 로열티 자체는 감소했다.

두 게임사 모두 신규 ‘성장 동력’이 필요한 시기다. 그런 면에서 보자면 하반기 넥슨은 바람의나라:연, 테일즈위버M, 마비노기 모바일 등의 신작을 준비 중이며, 엔씨는 리니지2M을 선보일 예정이다.

기존 IP이지만 모바일로 새롭게 태어나는 신작들로 성장 ‘모멘텀’을 형성해야 할 것이다.

# ‘신작은 아니지만...’ 기존 IP로 성장세 이룬 ‘위메이드-펄어비스-그라비티’

위메이드와 펄어비스, 그라비티는 게임사들 중 이번 2분기에 성장세를 이뤘다. 상술한 넥슨과 엔씨와 같이 신작을 통한 동력은 없었으나, 기존 작품들의 강세가 뚜렷했다.

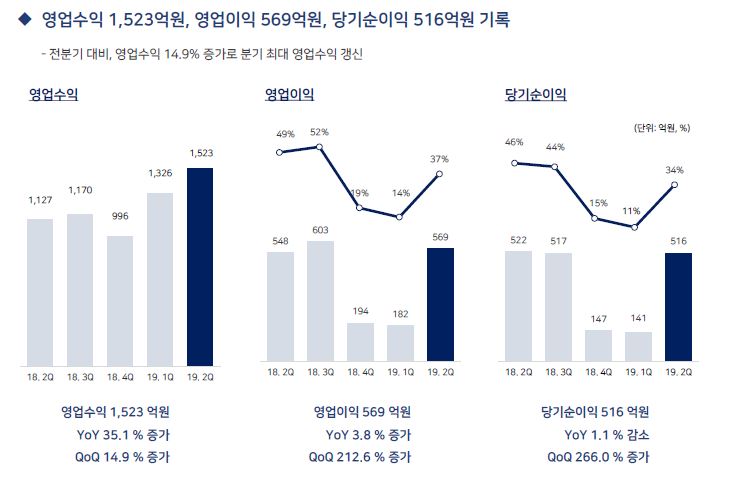

펄어비스의 매출과 영업이익은 전년 동기 대비 각각 35.1%, 3.8% 증가했다. 검은사막의 자체 서비스와 더불어 신규 클래스 ‘샤이’ 출시가 이번 성과에 큰 영향을 미쳤으며, 검은사막 모바일의 안정적인 일본 시장 안착도 한 몫을 했다. 이외 올해 3월 북미, 유럽 시장에 출시된 검은사막 엑스박스 원 버전도 힘을 보탰다.

그라비티가 거둔 수익의 상당부분은 동남아, 북남미, 오세아니아 지역에 론칭한 라그나로크M: 영원한사랑의 수익이었다. 이를 통해 그라비티는 전년 동기 대비 매출과 영업이익에서 각각 24%, 56.2% 증가한 수치를 보였다.

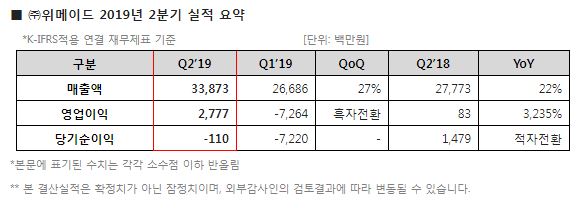

위메이드는 전년 대비 무려 3,235%의 영업익 증가세를 보이며, 흑자 전환에 성공했다. 이 중 대부분은 라이선스 게임 7종과 IP 사업 성과로 얻은 로열티였다. 매출은 22%가 상승했다.

이들은 앞으로도 IP 확장 사업에 힘쓸 계획이다. 펄어비스는 오는 23일 검은사막 PS4버전을 글로벌 출시하며, 이외에도 ‘신 성장동력’으로 프로젝트V, K, CD 등 다양한 신작을 선보인다. 또 다른 IP인 이브 온라인도 확장 행보를 지속한다.

위메이드는 ‘미르 트릴로지’라 명명된 미르 IP 3연작을 선보임과 동시에 중국 현지에서의 저작권 침해 단속 및 라이선스 사업 강화를 지속할 예정이다. 그라비티는 라그나로크M: 영원한사랑을 3분기 내 유럽과 터키, 러시아에 서비스할 예정이며, 지속적인 업데이트도 진행한다. 신작으로 으라차차, 돌격! 라그나로크도 연내 글로벌 시장에 출시한다.

# 움츠리고 있는 다수의 게임사들

웹젠과 게임빌, 컴투스 등의 게임사는 1분기에 이어 2분기에도 다소 울적한 성적표를 받았다. 웹젠은 전년 동기 대비 매출 11.3%가, 영업이익은 27.55% 감소했다. 기존 뮤 IP를 활용한 작품들의 부진이 영향을 미친 것으로 보이며, 오는 3분기 나선영웅전을 시작으로 다수의 게임을 선보여 실적 반등을 모색할 계획이다.

게임빌은 최근 국내 서비스를 시작한 엘룬과 탈리온의 실적이 온기 반영되지 않은 상태에서, 기존 작품들로만 매출 15% 상승을 이끌어냈다. 하지만 영업이익은 44.7%가 감소했는데, 상술한 신작 실적의 온기 반영과 게임빌 슈퍼스타즈, NBA NOW 등의 출시로 다시 한번 실적 호조를 꾀할 예정이다.

컴투스는 서머너즈 워: 천공의아레나(이하 서머너즈 워)를 통해 매출은 0.1% 상승했으나 영업이익은 11.3%가 감소했다. 글로벌 시장에 출시한 스카이랜더스 링오브 히어로즈의 부진으로 신작 효과는 거의 없었으나, ‘효자 IP’라 불리는 서머너즈 워의 힘이 컸다. 하반기에는 이러한 IP 확장행보를 비롯 방치형 게임, 스토리 RPG 등 장르 다양화에도 힘쓸 것이라 전했다.

관련기사

- 넷마블, ‘세나2-A3 연내 출시’… 글로벌 진출 행보도 지속

- MMO IP 강세, 하반기 첫 신작 ‘테라 클래식’ 성공 여부 초미의 관심

- 펄어비스, ‘효자 검은사막’ IP 투자 지속한다

- 펄어비스, 개발 중 신작 4종… ‘프로젝트CD’ 최초 공개

- 넥슨, 2분기 영업익 1,377억 원… 전년比 19%↓

- 미르의전설 IP 3연작, ‘완성도 집중’… 영화, 소설 등으로 IP 확장도 지속

- ‘게임으로 자기개발’, 학생들이 열정을 쏟아내는 e스포츠 대회들

- [8월 13일] 블리자드, 와우 클래식 캐릭터명 선점 시작 등 게임 업계 핫 클립

- 정일태 팀장, “어디서든 실행 가능할 정도로 ‘으라차차, 돌격! 라그나로크’에 많은 유저 편의 기능을 넣었다”

- 넥슨 신작 V4, “서버 중심의 무한 경쟁 지향“… 오는 11월 출시

- 엠게임, 2분기 영업익 11억 원… 전년比 17.4%

- ‘BTS 소속사’ 빅히트, 음악 게임 개발사 슈퍼브 인수

- ‘클래식 IP 검증’ 넥슨, 바람의나라: 연으로 일어설까?

- ‘출시 준비 박차’ 엔씨소프트, 리니지2M 티저 사이트 오픈

- 넥슨, 모바일 신작 ‘바람의나라: 연’ CBT 시작

- 검은사막 모바일, 신규 계승 ‘낭랑’과 ‘도제’ 출시

- 넷마블, 방탄소년단 스토리텔링 IP 신작 게임 영상 공개

- 펄어비스, 검은사막 PS4 버전 글로벌 출시

- [CBT 리뷰] ‘옛 향기를 느낄 수 있었다’ 6일 간의 바람의나라: 연 CBT

- 게임빌 엘룬, 글로벌 시장에서 주목 받는 ‘이유’는?

- 웹젠 나선영웅전, “쉽게 즐기는 SRPG 지향”… 오는 18일 정식 론칭

- ‘대형 MMORPG 경쟁 속’ 가볍게 즐길 수 있는 엘룬