"미르 중국 서비스 가시화... 내년 조 단위 매출 가능"

위메이드가 2023년 1천억 원 이상의 영업손실을 기록했다. 적자폭이 더욱 늘어난 이유, 향후 개선 가능성에 업계 관심이 집중된다.

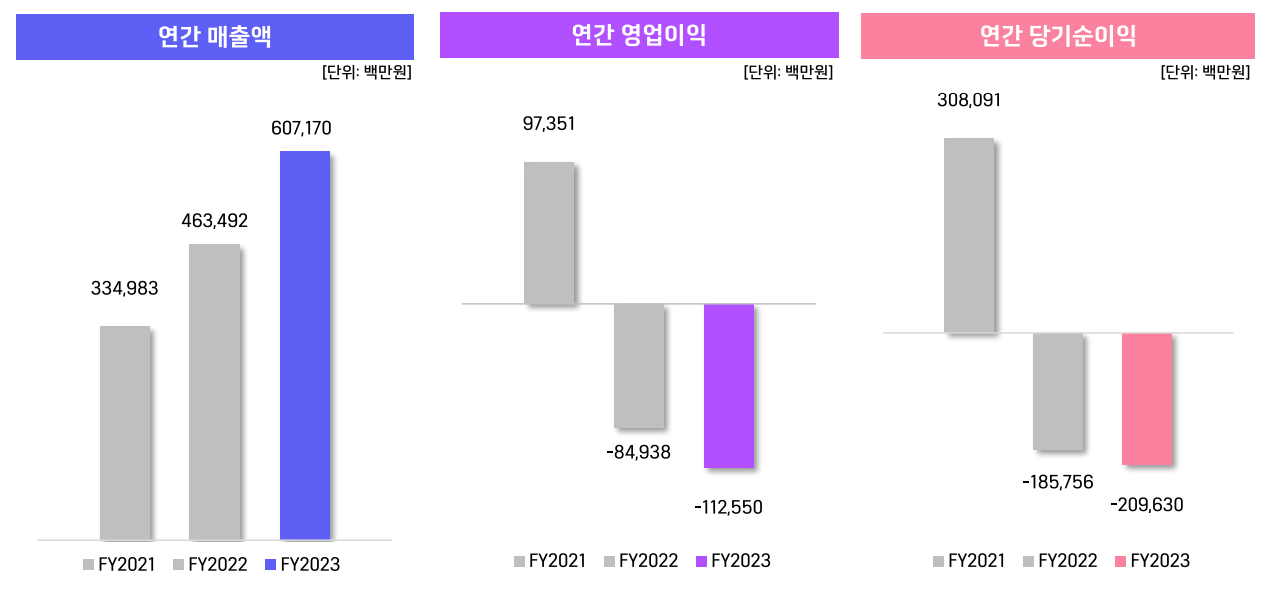

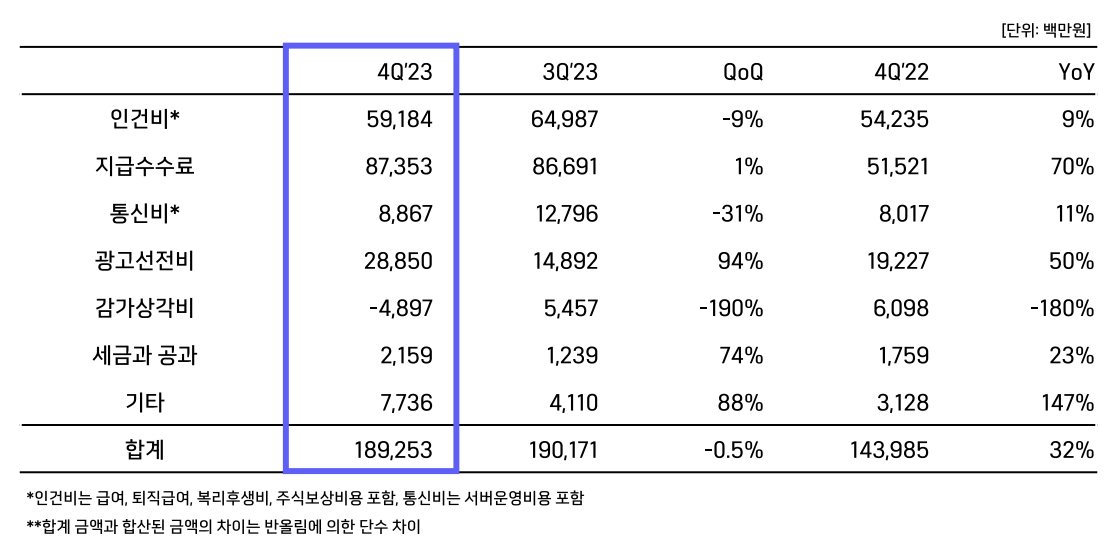

6일 실적발표에 따르면 위메이드 연간 매출액은 약 6072억 원, 영업손실은 약 1126억 원이었다. 그중 4분기 영업손실만 708억 원에 달한다. 당초 증권가 전망치보다 영업손실이 커졌다. 근본적 이유는 영업비용 증가다.

영업비용 증가 요인은 지급수수료가 다수를 차지한다. 연간 지급수수료가 전년 대비 1천억 원 가까이 늘었다. 광고선전비 역시 100억 원 가량 증가했다. 다만 인건비는 큰 영향을 미치지 않았으며, 4분기는 전 분기에 비해 오히려 줄어드는 경향을 보였다.

창사 이래 최대 매출을 경신하는 동시에 적자도 늘고 있다. 대신 오랜 기간 끊겼던 '미르' 시리즈의 중국 서비스 진출이 가시화되면서 향후 전망은 개선된다. 위메이드 장현국 대표는 7일 오전 실시한 컨퍼런스콜에서 미래를 향한 포부를 이어갔다.

먼저 밝힌 희소식은 '미르4' 중국 퍼블리싱 계약 체결이다. 장 대표의 말에 따르면 중국 유수의 게임 상장사가 상대다. 설 연휴가 끝난 뒤 세부 사항을 조율할 예정이며, 이미 판호를 얻은 '미르M' 중국 퍼블리싱 계약 소식도 조만간 발표된다.

지급수수료가 급증한 요인은 '나이트크로우' 개발사 매드엔진과의 수익 배분이다. 매드엔진은 현재 위메이드와 별개 기업이므로, 퍼블리싱 계약에 따라 매출을 나눈 금액이 모두 수수료로 분류된 것.

장 대표는 "매드엔진과 시작할 때부터 합병 이야기로 의기투합한 바 있다"고 밝히면서 올해 내 합병 계획을 암시했다. 합병 뒤로는 매드엔진이 받는 지급수수료가 위메이드 연결 내부 거래로 잡힌다. 올해 기준으로 1천억 원의 적자가 사라진다는 의미다.

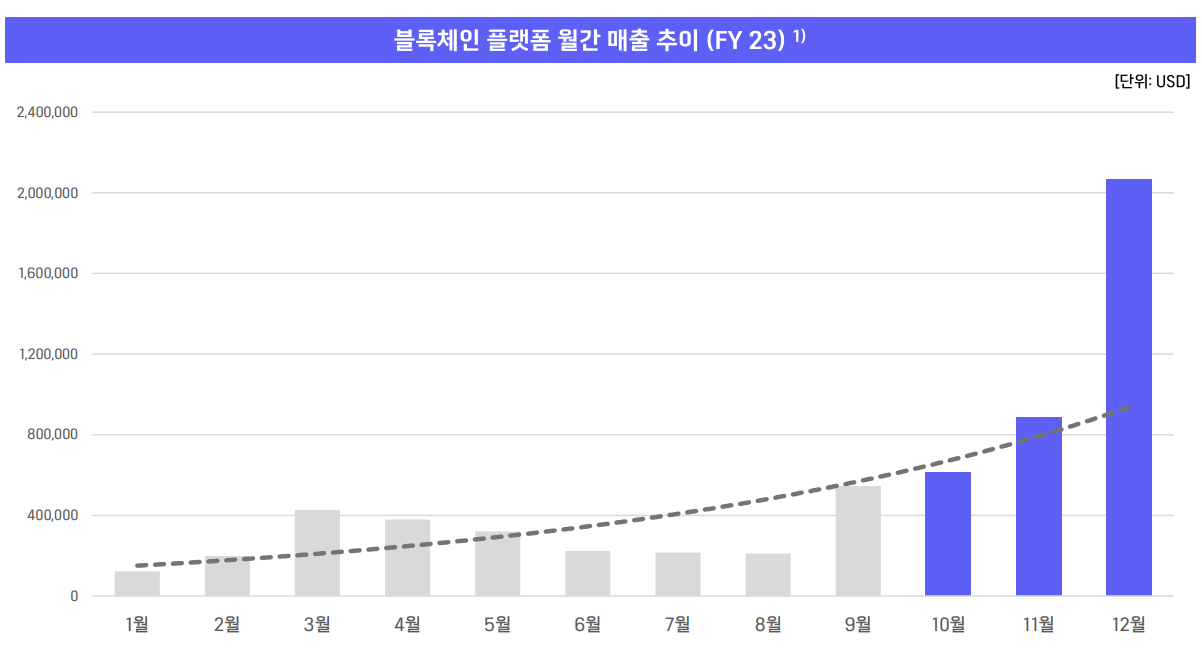

위메이드 총력 사업인 위믹스 블록체인 생태계도 반등세로 돌아섰다고 설명했다. 장 대표는 "작년 8월부터 꾸준한 성장세가 있었고, 다음 달 나이트크로우 글로벌 출시에 따라 더욱 큰 성장으로 블록체인 매출을 증명할 수 있을 것"으로 전망했다.

4분기 지역별 매출 비중은 국내가 85%를 차지해 큰 폭으로 늘었다. '나이트크로우'로 국내 매출이 증가한 대신 '미르4', '미르M'의 해외 매출이 하향 안정화됐다. 그만큼 미르 시리즈의 중국 진출 시기와 성공 여부가 핵심 터닝포인트로 작용할 것이라는 분석이다.

위믹스 블록체인 전환점은 나이트크로우 글로벌에 달렸다는 평가다. 장 대표는 "블록체인 게임 인기가 식으면서 인식이 부정적으로 바뀌었는데, 나이트크로우는 그 인식을 다시 깰 것"이라고 자신한 바 있다. 전체 업계에 반향을 일으킬 만큼의 흥행을 만들어낸다면 시장 선도의 혜택을 누릴 수 있다.

불안 요소는 있다. 최근 3년간 부채비율이 크게 늘었다. 2020년 말 19%였던 부채비율은 가파르게 증가해 200%를 넘어섰다. 그동안의 공격적 투자를 성과로 거둬야 하는 때가 다가오는 이유다.

위메이드는 2024년을 '역대 최다 대작 출시의 해'로 규정한다. '판타스틱4 베이스볼', '레전드 오브 이미르' 출시와 함께 글로벌 서비스를 활발히 진행할 계획을 밝혔다. 바꿔 말하면 증명의 해다. 오랜 의구심과 엇갈린 전망 속에서 결과가 만개할 수 있을지 지켜볼 때다.