증권가 "미르M, 중국 진출 등 매분기 주가를 견인할 수 있는 모멘텀이 넘쳐 기대한다"

[게임플] 위메이드가 미르4의 두드러진 흥행에 힘입어 시장의 예상을 상회하는 실적을 기록하면서 1년 만에 흑자전환에 성공하면서 증권가의 시선을 주목시켰다.

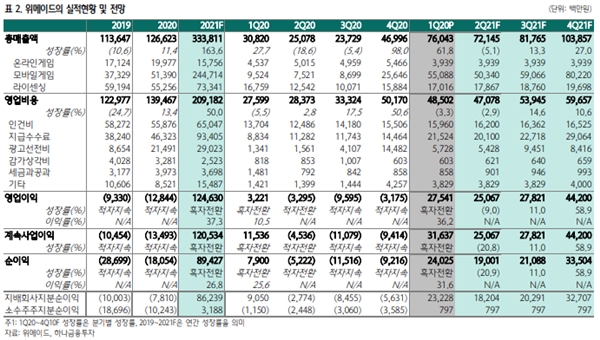

위메이드는 2021년 1분기 매출 760억 원, 영업익 275억 원, 당기순이익 240억 원을 기록했다. 이는 전년 대비 각각 147%, 755%, 204% 증가한 수치다.

이는 미르4의 성과가 온기반영된 것으로 모바일 게임 매출은 551억 원으로 전분기 전체 매출(470억 원)보다 많았고 일 매출 기준으로도 전분기 수준을 상회하는 5억 원 이상을 기록한 것으로 추정된다.

미르4의 성과는 사용자들의 기호에 적절하게 부합한 콘텐츠 확장과 부담을 줄인 적절한 과금 구조가 크게 기여했다.

최근 국내 게임업계의 확률형 아이템 논란 속에서도 큰 문제없이 꾸준한 매출 수준을 유지할 수 있는 기반이 됐고 향후 매출 증가를 기대하긴 어렵지만 연착륙할 수 있을 거라는 분석이다.

여기에 라이선스 매출도 전분기 대비 7% 증가했다. 롱화그룹과의 협력으로 사설서버 양성화를 진행하고 있으며 연간 MG 1.1억 위안(약 190억 원, 4년간 매년 안분 반영)이 인식된다.

이외에도 미르 IP 기반 신작 라이선스 게임 중국 출시가 있었으며, 라인게임즈와 이카루스 IP 기반 '이카루스 이터널'도 국내 시장에 출시한 만큼 2분기에는 더욱더 성장할 거로 보인다.

국내 매출이 안정세를 찾은 가운데 해외 출시와 신작 모멘텀이 남아있다. 11개 언어로 8~9월 출시를 목표로 둔 미르4는 대만 등 MMORPG 인기 국가에서의 흥행이 기대된다.

중국 퍼블리셔 선정도 마무리 단계로 상반기 내 발표가 예상된다. 미르M은 연내 국내 출시가 예상되며 연내 미르IP 관련 대규모 소송(싱가포르, 손배소액 약 1.2조 원) 해결에 대한 기대감도 유효하다.

이에 따라 위메이드의 2분기 계획을 정리하면 미르4 대만, 일본 지역 위믹스 기반 NFT 적용 글로벌 서비스 시작, 중국 출시 위한 퍼블리싱 파트너 협상 진행, 미르M 개발 박차, 위메이드맥스 신작 개발 집중, 위메이드트리 NFT 마켓 설립 준비 등이 있다.

증권가는 목표주가 72,000원과 투자의견 '매수'를 유지했다. 신한금융투자 이문종 수석 연구원은 "미르4의 장기 흥행이 확실시 되는 가운데 중국 퍼블리셔 선정, 해외 출시 모멘텀이 기대를 모으고 있다"며 "중국 PC클라이언트 MG 계약으로 분기 약 45억 원 내외 이익 반영되며 라이선스 매출 레벨이 올라간 점도 긍정적이다"고 설명했다.

관련해서 위메이드 장현국 대표는 "이번 1분기는 지난해 약속한 대로 위메이드 창사 이래 최고의 성과를 올리게 되어 매우 의미있게 생각한다"며 "위메이드가 진행중인 미래는 세상의 변화에 맞춰 메타버스와 가상자산 회사로 진화해 변화의 흐름을 기회로 만드는 것이다"고 밝혔다.

이렇듯 미르4를 앞세워 승승장구 성장세를 보여준 위메이드. 지금의 성장이 끝이 아닌 앞으로의 포텐셜이 무궁무진한 만큼 올 하반기에는 어떤 프로젝트로 1분기의 성장세를 이어갈 지 기대가 된다.